需求缺口催生碳纤维行业投资机会

By www.carbonfiber.com.cn

在传统领域,碳纤维可用于机械、汽车、压力容器、建筑、家电等行业。在新兴领域,碳纤维可用于航空航太、风电、海洋工程等。我国国内碳纤维行业目前需求缺口很大,达70%。目前我国碳纤维产业主要集中在合成材料和终端产品应用两个环节,仅少数企业从事原丝生产和碳纤维材料生产。但品质和数量都无法满足国内市场需求。预计到2015年国内碳纤维总需求量将达到13500吨/年。未来几年碳纤维市场将出现快速扩张态势,年均增速将达18.41%。目前国内碳纤维实际产量不足2000吨,自给率不足30%,国内碳纤维需求缺口仍然很大。

全球碳纤维需求快速增长

碳纤维行业从1971年开始起步发展。1971年到1980年左右,碳纤维产品主要用在钓杆、部分航空部件中。接下来的十年,碳纤维应用领域扩展到球拍、球杆,并开始快速进入到航太飞行器领域。从1995年开始,碳纤维在工业领域大量应用。到2005年,碳纤维材料已经广泛用于航空航太领域。2009年全球碳纤维需求总量达40900吨,2010年需求量达46000吨,同比增长12.47%。

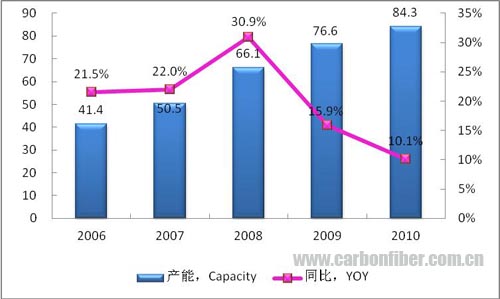

表:2006-2010年全球碳纤维产能及增长率(单位:千吨)

碳纤维作为一种增强材料,主要应用于航空航天、风电、汽车、体育休闲等领域。其中航空航天作为碳纤维的传统应用领域,近年来碳纤维的应用比例不断提升;而风电、汽车、压力容器等新兴领域对碳纤维的需求量更是得到了迅猛的发展。2006-2010年全球碳纤维需求量年均增长率达12.9%,到2010年已达近4万吨。为了满足快速增长的需求,全球碳纤维产能扩张迅速,2006-2008年全球碳纤维产能的年均增长率高达26.4%。但是受到金融危机的影响,全球主要碳纤维厂商多取消或暂停了碳纤维扩产项目,导致2009和2010年产能增长率下降到了15.9%和10.1%;而随着2010年碳纤维需求的回升,各国碳纤维扩产项目又纷纷启动。

随着碳纤维在汽车、各种机械设备、航空航太领域应用量的迅速增长,预计未来几年碳纤维需求快速增长态势将延续较长时间,2015年全球碳纤维消费量将达到70000吨,年均複合增长率达9.37%。到2020年,全球碳纤维需求甚至可达到130000吨/年。

目前世界碳纤维年产量约50000吨,PAN基碳纤维约佔各种碳纤维材料的80%以上,其中日本东丽、东邦和三菱人造丝3家公司佔据了70%以上,其馀主要的生产商还有中国台湾的台塑公司、美国的Hexcel、Cytec、Zoltek公司,德国的SGL公司以及南韩的泰光产业公司等。

从近年来全球碳纤维产能扩张情况与需求增长情况分析,未来几年碳纤维产能将大大超出需求量。但从碳纤维细分品种看,高端碳纤维产品仍然有广阔的市场空间。低端产品如T-300等,其生产技术已经被较多厂商掌握,因此产能扩张速度较快,预计未来这部分产品市场竞争渐趋激烈。

由于碳纤维的生产工艺复杂、技术含量较高,全球碳纤维产能主要集中在日本和美国企业。日本的Toray、Toho、Mitsubishi Rayon以生产PAN基小丝束(≤24K)碳纤维为主,2010年三者产能之和占小丝束总产能的69.3%。其中Toray为世界最大的碳纤维生产企业,其产能为1.79万吨。

美国的Zoltek以生产PAN基大丝束(>24K)碳纤维为主,2010年其产能占大丝束总产能的54.1%;而日本Kureha则以生产沥青基碳纤维为主,2010年其产能达1450吨,是世界最大的沥青基碳纤维生产商。

中国碳纤维产业目前还处于发展初期,由于核心技术的缺失,中国碳纤维供应一直不足。2010年中国碳纤维产能已达6855吨,但实际产量仅为千余吨,近90%的需求依赖于进口。在中国碳纤维市场巨大供需缺口的刺激下,许多研究项目和千吨级产业化项目纷纷启动。截至2011年8月,中国规划的碳纤维产能高达7-8万吨。

目前中国主要的碳纤维生产企业有中复神鹰、中钢吉炭、奇峰化纤等。中复神鹰是中国最大的碳纤维生产企业,2010年其碳纤维产能为1200吨,2011年又新投产了2000吨产能,目前已经形成3200吨的碳纤维生产能力。

国内需求缺口达70%

受限于技术瓶颈,我国国内碳纤维行业的高端产品尚需突破。预计未来几年我国碳纤维市场将出现快速扩张态势,年均增速将达18.41%,而我国国内自给率不足30%,国内碳纤维需求缺口仍然很大。

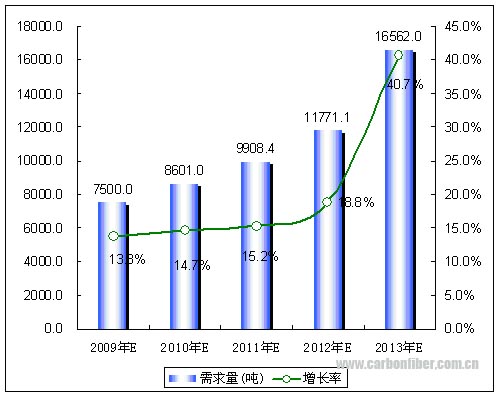

图表 2009-2013年中国碳纤维需求量及增长趋势预测图

在目前碳纤维产业中,核心技术环节只有少数制厂拥有,包括PAN原丝生产中的聚合、喷丝、牵引几个步骤,以及碳化过程中的低温碳化、高温碳化两个环节。而整个产业链中,这两个环节所佔利润达到55%-75%。目前我国碳纤维产业主要集中在合成材料和终端产品应用两个环节,仅少数企业从事原丝生产和碳纤维材料生产,但品质和数量都无法满足国内市场需求。

据统计,1996-2002年国内碳纤维消费量年均增长超过20%,而近年来碳纤维消费需求量增速一直保持在18%左右。目前我国文体休閒製品的碳纤维消费市场已经趋于饱和,许多产品以进入国际市场为主,未来发展速度将有所减缓,预计2010-2015年期间年均增长速度约4.6%。我国碳纤维工业应用的重要、潜在市场以溷凝土结构物的补强、飞机製造、民用汽车和风力发电为主,未来市场的发展前景较好,预计年均增长率达到53.4%。预计到2015年,国内碳纤维总需求量将达到13500吨/年。未来几年碳纤维市场将出现快速扩张态势,年均增速将达18.41%。

2010年我国碳纤维原丝产能约12080吨/年,碳纤维产能7081吨/年,产品以小丝束等低档产品为主,T300碳纤维实现了国产化。与国际先进水准相比,国产碳纤维由于国产原丝品质等因素的制约,其产品强度低、均匀性和稳定性多较差。我国碳纤维生产企业存在规模小、缺乏核心竞争力、新技术被国际专利覆盖的问题,这些状况难以在短期内改变。

我国在(拟)建项目的产品以T300为主,目前在建或计划建设规模较大的碳纤维项目包括中钢吉炭[11.77 1.82% 股吧 研报]江城碳纤维、蓝星碳纤维、中油吉化碳纤维等项目。日本和美国碳纤维企业也考虑在我国或周边国家设立碳纤维生产厂或合资厂。同时,海峡两岸签署了“两岸经济合作架构协议(ACFA)”,台塑的碳纤维产品将以低关税或零关税输入大陆,这将加速我国碳纤维产业优胜劣汰的进程。

仅从产能方面考察,国内碳纤维生产基本可满足需求。但由于国内碳纤维产品多数为低端产品,难以满足下游的性能需求。且国内多数厂商生产不稳定,实际产量远小于产能。2010年国内碳纤维实际产量不足2000吨,自给率不足30%,因此国内碳纤维需求缺口仍然很大。

在已经形成的战略性新兴产业“十二五”发展思路中,对新材料产业的表述是“到2015年,突破一批国家建设亟须、引领未来发展的关键共性技术,关键新材料的自给率提高到70%”。按照《规划》,到2015年新材料产业规模将达2万亿元总产值,年均增长率超过25%。“十二五”期间,国家将实施新材料重大工程项目,对高强轻型合金材料、高性能钢铁材料、功能膜材料、新型动力电池材料、碳纤维複合材料、稀土功能材料等6类新材料进行重点支援。

在碳纤维上市企业中,建议重点关注PAN原丝企业S上石化[5.99 1.18% 股吧 研报]与碳纤维生产企业中钢吉炭。我们维持S上石化“买入”评级,公司发展稳健,炼油扩能、后继配套石化项目以及碳纤维驱使公司长期稳健发展,预计2011-2012年EPS分别为0.45元和0.51元。我们给予中钢吉炭“增持”评级,预计公司2011-2013年EPS分别为0.03元、0.08元、0.18元,若碳纤维项目能够高效运行,对业绩将有较大贡献。

资料链结

碳纤维(CFRP)是一种纤维状碳材料,其含碳量高于90%。碳纤维呈黑色,坚硬,具有强度高、重量轻等特点,比重不到钢的1/4,碳纤维树脂複合材料抗拉强度一般都在35000MPa以上,是钢的7.9倍。抗拉弹性模量为230000MPa—430000MPa,高于钢。CFRP比强度,即材料的强度与其密度之比可达到20000MPa/(g/cm3)以上,而A3钢的比强度仅为590MPa/(g/cm3)左右。材料的比强度愈高,构件自重愈小;比模量愈高,构件的刚度愈大。这些性质预示了碳纤维在工程上的广阔前景。

碳纤维有许多分类方法,按原料可分为聚丙烯晴(PAN)係碳纤维、沥青(Pitch)係碳纤维及粘胶係碳纤维。PAN碳纤维及其複合材料具有以下一些特徵。机械特性方面,与金属相比密度小、质轻、模量高、高刚性、强度高、疲劳强度高、耐磨耗性、润滑性优良、振动衰减性优良。同时,耐热性、安定性、热膨胀系数小、尺寸稳定性好、具有导热性、在惰性气体中耐热性优良。电传导及电磁波遮罩性,具有导电性,具有电磁波遮罩性。X射线透过性优良,属多种导性材料,针对其目的可设计出适当的结构体。沥青係碳纤维具有的高弹性模量、高导热性等特性是聚丙烯晴係碳纤维所达不到的,通常以长纤维形态被利用。由于沥青係碳纤维为高模量级纤维,比弹性模量显着优良,故适合于支配刚性结构物轻量化并赋予其结构刚性。另外,沥青係碳纤维具有高导热性、低电阻、低热线性膨胀率及化学稳定性好等特性。

依机械性能分类,可分为超高弹性率碳纤维(UHM 类型),弹性率600GPa以上,强度2500MPa以上;高弹性率碳纤维(HM类型),弹性率350GPa—600GPa,强度2500MPa以上;中弹性率碳纤维(IM类型),弹性率280GPa—350GPa,强度3500MPa以上;标准弹性率类型碳纤维(HT类型),弹性率200GPa—280GPa,强度2500MPa以上;低弹性率碳纤维(LM类型),弹性率200GPa以下,强度3500MPa以下。

碳纤维主要应用于体育休閒、工业、航空航太、家电领域、建筑领域、新能源领域。

在传统领域,碳纤维可用于机械、汽车、压力容器、建筑、家电等行业。在新兴领域,碳纤维可用于航空航太、风电、海洋工程等。我国国内碳纤维行业目前需求缺口很大,达70%。目前我国碳纤维产业主要集中在合成材料和终端产品应用两个环节,仅少数企业从事原丝生产和碳纤维材料生产。但品质和数量都无法满足国内市场需求。预计到2015年国内碳纤维总需求量将达到13500吨/年。未来几年碳纤维市场将出现快速扩张态势,年均增速将达18.41%。目前国内碳纤维实际产量不足2000吨,自给率不足30%,国内碳纤维需求缺口仍然很大。

全球碳纤维需求快速增长

碳纤维行业从1971年开始起步发展。1971年到1980年左右,碳纤维产品主要用在钓杆、部分航空部件中。接下来的十年,碳纤维应用领域扩展到球拍、球杆,并开始快速进入到航太飞行器领域。从1995年开始,碳纤维在工业领域大量应用。到2005年,碳纤维材料已经广泛用于航空航太领域。2009年全球碳纤维需求总量达40900吨,2010年需求量达46000吨,同比增长12.47%。

表:2006-2010年全球碳纤维产能及增长率(单位:千吨)

碳纤维作为一种增强材料,主要应用于航空航天、风电、汽车、体育休闲等领域。其中航空航天作为碳纤维的传统应用领域,近年来碳纤维的应用比例不断提升;而风电、汽车、压力容器等新兴领域对碳纤维的需求量更是得到了迅猛的发展。2006-2010年全球碳纤维需求量年均增长率达12.9%,到2010年已达近4万吨。为了满足快速增长的需求,全球碳纤维产能扩张迅速,2006-2008年全球碳纤维产能的年均增长率高达26.4%。但是受到金融危机的影响,全球主要碳纤维厂商多取消或暂停了碳纤维扩产项目,导致2009和2010年产能增长率下降到了15.9%和10.1%;而随着2010年碳纤维需求的回升,各国碳纤维扩产项目又纷纷启动。

随着碳纤维在汽车、各种机械设备、航空航太领域应用量的迅速增长,预计未来几年碳纤维需求快速增长态势将延续较长时间,2015年全球碳纤维消费量将达到70000吨,年均複合增长率达9.37%。到2020年,全球碳纤维需求甚至可达到130000吨/年。

目前世界碳纤维年产量约50000吨,PAN基碳纤维约佔各种碳纤维材料的80%以上,其中日本东丽、东邦和三菱人造丝3家公司佔据了70%以上,其馀主要的生产商还有中国台湾的台塑公司、美国的Hexcel、Cytec、Zoltek公司,德国的SGL公司以及南韩的泰光产业公司等。

从近年来全球碳纤维产能扩张情况与需求增长情况分析,未来几年碳纤维产能将大大超出需求量。但从碳纤维细分品种看,高端碳纤维产品仍然有广阔的市场空间。低端产品如T-300等,其生产技术已经被较多厂商掌握,因此产能扩张速度较快,预计未来这部分产品市场竞争渐趋激烈。

由于碳纤维的生产工艺复杂、技术含量较高,全球碳纤维产能主要集中在日本和美国企业。日本的Toray、Toho、Mitsubishi Rayon以生产PAN基小丝束(≤24K)碳纤维为主,2010年三者产能之和占小丝束总产能的69.3%。其中Toray为世界最大的碳纤维生产企业,其产能为1.79万吨。

美国的Zoltek以生产PAN基大丝束(>24K)碳纤维为主,2010年其产能占大丝束总产能的54.1%;而日本Kureha则以生产沥青基碳纤维为主,2010年其产能达1450吨,是世界最大的沥青基碳纤维生产商。

中国碳纤维产业目前还处于发展初期,由于核心技术的缺失,中国碳纤维供应一直不足。2010年中国碳纤维产能已达6855吨,但实际产量仅为千余吨,近90%的需求依赖于进口。在中国碳纤维市场巨大供需缺口的刺激下,许多研究项目和千吨级产业化项目纷纷启动。截至2011年8月,中国规划的碳纤维产能高达7-8万吨。

目前中国主要的碳纤维生产企业有中复神鹰、中钢吉炭、奇峰化纤等。中复神鹰是中国最大的碳纤维生产企业,2010年其碳纤维产能为1200吨,2011年又新投产了2000吨产能,目前已经形成3200吨的碳纤维生产能力。

国内需求缺口达70%

受限于技术瓶颈,我国国内碳纤维行业的高端产品尚需突破。预计未来几年我国碳纤维市场将出现快速扩张态势,年均增速将达18.41%,而我国国内自给率不足30%,国内碳纤维需求缺口仍然很大。

图表 2009-2013年中国碳纤维需求量及增长趋势预测图

在目前碳纤维产业中,核心技术环节只有少数制厂拥有,包括PAN原丝生产中的聚合、喷丝、牵引几个步骤,以及碳化过程中的低温碳化、高温碳化两个环节。而整个产业链中,这两个环节所佔利润达到55%-75%。目前我国碳纤维产业主要集中在合成材料和终端产品应用两个环节,仅少数企业从事原丝生产和碳纤维材料生产,但品质和数量都无法满足国内市场需求。

据统计,1996-2002年国内碳纤维消费量年均增长超过20%,而近年来碳纤维消费需求量增速一直保持在18%左右。目前我国文体休閒製品的碳纤维消费市场已经趋于饱和,许多产品以进入国际市场为主,未来发展速度将有所减缓,预计2010-2015年期间年均增长速度约4.6%。我国碳纤维工业应用的重要、潜在市场以溷凝土结构物的补强、飞机製造、民用汽车和风力发电为主,未来市场的发展前景较好,预计年均增长率达到53.4%。预计到2015年,国内碳纤维总需求量将达到13500吨/年。未来几年碳纤维市场将出现快速扩张态势,年均增速将达18.41%。

2010年我国碳纤维原丝产能约12080吨/年,碳纤维产能7081吨/年,产品以小丝束等低档产品为主,T300碳纤维实现了国产化。与国际先进水准相比,国产碳纤维由于国产原丝品质等因素的制约,其产品强度低、均匀性和稳定性多较差。我国碳纤维生产企业存在规模小、缺乏核心竞争力、新技术被国际专利覆盖的问题,这些状况难以在短期内改变。

我国在(拟)建项目的产品以T300为主,目前在建或计划建设规模较大的碳纤维项目包括中钢吉炭[11.77 1.82% 股吧 研报]江城碳纤维、蓝星碳纤维、中油吉化碳纤维等项目。日本和美国碳纤维企业也考虑在我国或周边国家设立碳纤维生产厂或合资厂。同时,海峡两岸签署了“两岸经济合作架构协议(ACFA)”,台塑的碳纤维产品将以低关税或零关税输入大陆,这将加速我国碳纤维产业优胜劣汰的进程。

仅从产能方面考察,国内碳纤维生产基本可满足需求。但由于国内碳纤维产品多数为低端产品,难以满足下游的性能需求。且国内多数厂商生产不稳定,实际产量远小于产能。2010年国内碳纤维实际产量不足2000吨,自给率不足30%,因此国内碳纤维需求缺口仍然很大。

在已经形成的战略性新兴产业“十二五”发展思路中,对新材料产业的表述是“到2015年,突破一批国家建设亟须、引领未来发展的关键共性技术,关键新材料的自给率提高到70%”。按照《规划》,到2015年新材料产业规模将达2万亿元总产值,年均增长率超过25%。“十二五”期间,国家将实施新材料重大工程项目,对高强轻型合金材料、高性能钢铁材料、功能膜材料、新型动力电池材料、碳纤维複合材料、稀土功能材料等6类新材料进行重点支援。

在碳纤维上市企业中,建议重点关注PAN原丝企业S上石化[5.99 1.18% 股吧 研报]与碳纤维生产企业中钢吉炭。我们维持S上石化“买入”评级,公司发展稳健,炼油扩能、后继配套石化项目以及碳纤维驱使公司长期稳健发展,预计2011-2012年EPS分别为0.45元和0.51元。我们给予中钢吉炭“增持”评级,预计公司2011-2013年EPS分别为0.03元、0.08元、0.18元,若碳纤维项目能够高效运行,对业绩将有较大贡献。

资料链结

碳纤维(CFRP)是一种纤维状碳材料,其含碳量高于90%。碳纤维呈黑色,坚硬,具有强度高、重量轻等特点,比重不到钢的1/4,碳纤维树脂複合材料抗拉强度一般都在35000MPa以上,是钢的7.9倍。抗拉弹性模量为230000MPa—430000MPa,高于钢。CFRP比强度,即材料的强度与其密度之比可达到20000MPa/(g/cm3)以上,而A3钢的比强度仅为590MPa/(g/cm3)左右。材料的比强度愈高,构件自重愈小;比模量愈高,构件的刚度愈大。这些性质预示了碳纤维在工程上的广阔前景。

碳纤维有许多分类方法,按原料可分为聚丙烯晴(PAN)係碳纤维、沥青(Pitch)係碳纤维及粘胶係碳纤维。PAN碳纤维及其複合材料具有以下一些特徵。机械特性方面,与金属相比密度小、质轻、模量高、高刚性、强度高、疲劳强度高、耐磨耗性、润滑性优良、振动衰减性优良。同时,耐热性、安定性、热膨胀系数小、尺寸稳定性好、具有导热性、在惰性气体中耐热性优良。电传导及电磁波遮罩性,具有导电性,具有电磁波遮罩性。X射线透过性优良,属多种导性材料,针对其目的可设计出适当的结构体。沥青係碳纤维具有的高弹性模量、高导热性等特性是聚丙烯晴係碳纤维所达不到的,通常以长纤维形态被利用。由于沥青係碳纤维为高模量级纤维,比弹性模量显着优良,故适合于支配刚性结构物轻量化并赋予其结构刚性。另外,沥青係碳纤维具有高导热性、低电阻、低热线性膨胀率及化学稳定性好等特性。

依机械性能分类,可分为超高弹性率碳纤维(UHM 类型),弹性率600GPa以上,强度2500MPa以上;高弹性率碳纤维(HM类型),弹性率350GPa—600GPa,强度2500MPa以上;中弹性率碳纤维(IM类型),弹性率280GPa—350GPa,强度3500MPa以上;标准弹性率类型碳纤维(HT类型),弹性率200GPa—280GPa,强度2500MPa以上;低弹性率碳纤维(LM类型),弹性率200GPa以下,强度3500MPa以下。

碳纤维主要应用于体育休閒、工业、航空航太、家电领域、建筑领域、新能源领域。