全球航空聚合物及复合材料保持高速增长

By www.carbonfiber.com.cn

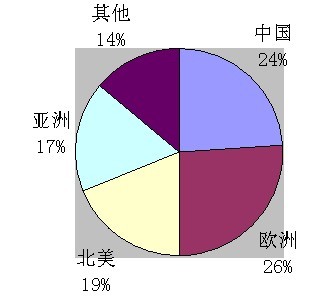

2009年全球聚合物基复合材料产能达到8600万吨,并且产能在全球5个重点市场的分布呈现出均匀化的特点。以欧洲的26%和中国的24%为最大市场占有量,接下来依次为北美市场19%,亚洲市场(除中国)的17%,以及以其他市场为一类的14%的市场份额(如图所示)。

美国著名的增长咨询公司弗若斯特沙利文(Frost&Sullivan)公司日前发表了全球航空聚合物及复合材料行业的研究报告,报告认为随着全球航空业的发展,聚合物及复合材料市场将有望在2014年前仍保持两位数的增长。

市场稳步增长

复合材料主要用于制造航空器的外饰和内饰部件,包括座椅、肋板、内部装饰、舷窗、引擎罩盖、机翼、机身和导流罩等。随着碳纤维等新型材料的应用,聚合物及复合材料部件的制造水平进一步提高,产能也得以提升。总体来看,2008~2014年的聚合物及复合材料市场受节能、减重及制造工艺提高等推动因素作用会更大,因此将保持高速增长。

目前的航空器从种类上主要分为商业航空器、通用航空器、军事航空器和其他航空器四大类。商用航空器是聚合物及复合材料最大的应用领域,用量占现有应用的55%以上;用量居第二位的是军事航空器,占25%的市场份额。2007年世界航空器聚合物及复合材料总用量为4500吨,预计2014年这一用量将达到10159.8吨,年均复合增长率为12.3%。

波音787、空客A380和A350等大型客机的采购将会是聚合物与复合材料市场的主要动力。虽然在金融危机的影响下,部分波音787和空客A380订单的推迟甚至取消可能导致材料市场需求量暂时下滑,但这只会带来短期的影响。乐观估计在3~5年内,以上三种大型客机的建造所需的复合材料将占总体市场需求量的35%左右。

应用逐步扩大

目前热固塑料等复合材料主要应用在航空器舱内,由于机舱内壁和行李柜等部位对于材料性能的要求较低,复合材料就可以胜任。相对来说,复合材料很少用到航空器舱外。不过,出于飞机减重和节省燃油的需求,舱外产品中的复合材料使用率有望在2008年至2014年中有较大增长。2007年复合材料占航空器舱外产品采购额的65.2%,而2014年这一比例有望升至73.9%。

用于舱内产品的复合材料要更多地考虑舒适度、美观度。因此一些新型、轻质、性能优良的材料将会得到更多的使用。出于不同的用途考虑,舱内产品各部位对复合材料的要求也各不相同。其中以肋板对材料的安全性要求最高,而其他部位大多可以使用抗冲击性能较低的轻型和薄型材料。

热固塑料是目前应用最多的复合材料,其中以拥有极高强度的环氧树脂用量最大,而酚醛树脂凭借其极低的可燃性、发烟性和毒害性,即火、烟、毒(FST)特性在航空器内饰中得到了广泛使用。弗若斯特沙利文公司认为,耐高温的环氧树脂将会在结构部件中得到更多的使用。其他种类的树脂还有苯并口恶嗪(Benzoxazine)和帝斯曼Turane树脂。帝斯曼Turane树脂具有室温固化、低应用成本的特点,已被用于两座小型航空器,将来也有可能用于大型航空器的制造中,但这还需要时间来验证。另外,目前双马来酰亚胺树脂已被用于透明雷达罩。

业内普遍采用添加物来改良聚合材料的性能。常见的添加物包括碳纤维、玻璃纤维和高性能聚合物纤维等。碳纤维作为目前最为成熟的添加物,2007年用作航空器复合材料添加物的量已经达到7500吨,占全部添加物用量的3/4左右,预计今后的用量还将继续提高。

挑战仍然存在

聚合物及复合材料市场的发展也面临着挑战:首先,由于航空器市场的终端客户高度集中,客户关系维护是复合材料供应商的巨大挑战,而材料供应合同的特殊性(每机型一签)迫使供应商必须在新机型的研发阶段就积极跟进,以确保新的订单;其次,漫长的研发周期和极高的失败率是供应商面临的第二大挑战,从新品研发、申请审核到最后产品下线,航空器新材料开发的每一个环节都要耗费大量的时间和投入,而新品研发成功与否还与经济发展的景气程度和竞争材料的研发进度息息相关,这也使得复合材料供应商们时刻关注经济形势以及对手动态,以期在竞争中取得先机;最后,航空行业兴衰的周期性是对中小型复合材料供应商生存能力的重大挑战。

复合材料供应商如果想在市场取得成功,必须在以下几方面有所斩获:一是同一级舱内产品供应商的研发和销售部门保持密切联系,实力强劲的合作伙伴更可能确保业务的持续发展;二是加强新型、美观材料的研发工作;三是积极满足客户需求,提供包括电子设备、座椅和结构部件在内的多种产品和保养维护等服务解决方案;四是审慎地制定市场定位战略,可以在较偏门的产品市场先取得立足之地,积累了足够经验之后再进入竞争激烈的产品市场;五是时时关注经济形势和政策法规走向,某些航空器复合材料市场受政策法规影响巨大,密切关注法规变化可能会发现一些潜在的市场机会。

2009年全球聚合物基复合材料产能达到8600万吨,并且产能在全球5个重点市场的分布呈现出均匀化的特点。以欧洲的26%和中国的24%为最大市场占有量,接下来依次为北美市场19%,亚洲市场(除中国)的17%,以及以其他市场为一类的14%的市场份额(如图所示)。

美国著名的增长咨询公司弗若斯特沙利文(Frost&Sullivan)公司日前发表了全球航空聚合物及复合材料行业的研究报告,报告认为随着全球航空业的发展,聚合物及复合材料市场将有望在2014年前仍保持两位数的增长。

市场稳步增长

复合材料主要用于制造航空器的外饰和内饰部件,包括座椅、肋板、内部装饰、舷窗、引擎罩盖、机翼、机身和导流罩等。随着碳纤维等新型材料的应用,聚合物及复合材料部件的制造水平进一步提高,产能也得以提升。总体来看,2008~2014年的聚合物及复合材料市场受节能、减重及制造工艺提高等推动因素作用会更大,因此将保持高速增长。

目前的航空器从种类上主要分为商业航空器、通用航空器、军事航空器和其他航空器四大类。商用航空器是聚合物及复合材料最大的应用领域,用量占现有应用的55%以上;用量居第二位的是军事航空器,占25%的市场份额。2007年世界航空器聚合物及复合材料总用量为4500吨,预计2014年这一用量将达到10159.8吨,年均复合增长率为12.3%。

波音787、空客A380和A350等大型客机的采购将会是聚合物与复合材料市场的主要动力。虽然在金融危机的影响下,部分波音787和空客A380订单的推迟甚至取消可能导致材料市场需求量暂时下滑,但这只会带来短期的影响。乐观估计在3~5年内,以上三种大型客机的建造所需的复合材料将占总体市场需求量的35%左右。

应用逐步扩大

目前热固塑料等复合材料主要应用在航空器舱内,由于机舱内壁和行李柜等部位对于材料性能的要求较低,复合材料就可以胜任。相对来说,复合材料很少用到航空器舱外。不过,出于飞机减重和节省燃油的需求,舱外产品中的复合材料使用率有望在2008年至2014年中有较大增长。2007年复合材料占航空器舱外产品采购额的65.2%,而2014年这一比例有望升至73.9%。

用于舱内产品的复合材料要更多地考虑舒适度、美观度。因此一些新型、轻质、性能优良的材料将会得到更多的使用。出于不同的用途考虑,舱内产品各部位对复合材料的要求也各不相同。其中以肋板对材料的安全性要求最高,而其他部位大多可以使用抗冲击性能较低的轻型和薄型材料。

热固塑料是目前应用最多的复合材料,其中以拥有极高强度的环氧树脂用量最大,而酚醛树脂凭借其极低的可燃性、发烟性和毒害性,即火、烟、毒(FST)特性在航空器内饰中得到了广泛使用。弗若斯特沙利文公司认为,耐高温的环氧树脂将会在结构部件中得到更多的使用。其他种类的树脂还有苯并口恶嗪(Benzoxazine)和帝斯曼Turane树脂。帝斯曼Turane树脂具有室温固化、低应用成本的特点,已被用于两座小型航空器,将来也有可能用于大型航空器的制造中,但这还需要时间来验证。另外,目前双马来酰亚胺树脂已被用于透明雷达罩。

业内普遍采用添加物来改良聚合材料的性能。常见的添加物包括碳纤维、玻璃纤维和高性能聚合物纤维等。碳纤维作为目前最为成熟的添加物,2007年用作航空器复合材料添加物的量已经达到7500吨,占全部添加物用量的3/4左右,预计今后的用量还将继续提高。

挑战仍然存在

聚合物及复合材料市场的发展也面临着挑战:首先,由于航空器市场的终端客户高度集中,客户关系维护是复合材料供应商的巨大挑战,而材料供应合同的特殊性(每机型一签)迫使供应商必须在新机型的研发阶段就积极跟进,以确保新的订单;其次,漫长的研发周期和极高的失败率是供应商面临的第二大挑战,从新品研发、申请审核到最后产品下线,航空器新材料开发的每一个环节都要耗费大量的时间和投入,而新品研发成功与否还与经济发展的景气程度和竞争材料的研发进度息息相关,这也使得复合材料供应商们时刻关注经济形势以及对手动态,以期在竞争中取得先机;最后,航空行业兴衰的周期性是对中小型复合材料供应商生存能力的重大挑战。

复合材料供应商如果想在市场取得成功,必须在以下几方面有所斩获:一是同一级舱内产品供应商的研发和销售部门保持密切联系,实力强劲的合作伙伴更可能确保业务的持续发展;二是加强新型、美观材料的研发工作;三是积极满足客户需求,提供包括电子设备、座椅和结构部件在内的多种产品和保养维护等服务解决方案;四是审慎地制定市场定位战略,可以在较偏门的产品市场先取得立足之地,积累了足够经验之后再进入竞争激烈的产品市场;五是时时关注经济形势和政策法规走向,某些航空器复合材料市场受政策法规影响巨大,密切关注法规变化可能会发现一些潜在的市场机会。